IDC:2025上半年印度平板电脑出货量同比下降322%

IDC的全球个人计算设备季度追踪报告显示,2025年上半年,印度平板电脑市场(包括可拆卸平板电脑和平板电脑)的出货量为215万台,同比下降32.2%。虽然可拆卸平板电脑同比增长18.9%,但平板电脑同比大幅下滑44.4%,拉低了整体销量。市场在第二季度经历了更严重的萎缩,出货量同比下降42.1%,继第一季度同比下降18.4%之后。经济下滑主要是由于商业发货量的下降,主要是由于政府资助的宣言项目减少,这在历史上代表了商业领域的很大一部分。

在积极的供应商销售策略以及电子商务平台、零售商店和在线渠道的持续需求的推动下,印度消费平板电脑市场同比增长20.5%。亚马逊黄金会员日(Amazon Prime Day)销售和返校活动等季节性促销活动进一步放大了这一增长,这些活动显著提高了消费者流量和转化率。

相比之下,商业板块同比大幅下降61.7%,其中教育板块下降66.7%,企业板块下降26.2%。这种下降源于多种因素,包括教育招标的取消或推迟,中小企业的成本优化努力,以及大型企业有限的更新周期。

IDC印度和南亚研究分析师Priyansh Tiwari表示:“消费平板电脑市场在印度继续表现出强劲的势头。在独家产品发布、现金返还奖励和EMI选项的推动下,在线渠道的增长速度超过了线下渠道,而品牌自有商店和区域零售连锁店也在扩大销量方面发挥了关键作用。消费者偏好的转变进一步推动了增长,包括对更大屏幕尺寸、支持触控笔的机型和价格合理的入门级设备的需求增加,所有这些都促成了本季度的强劲表现。”

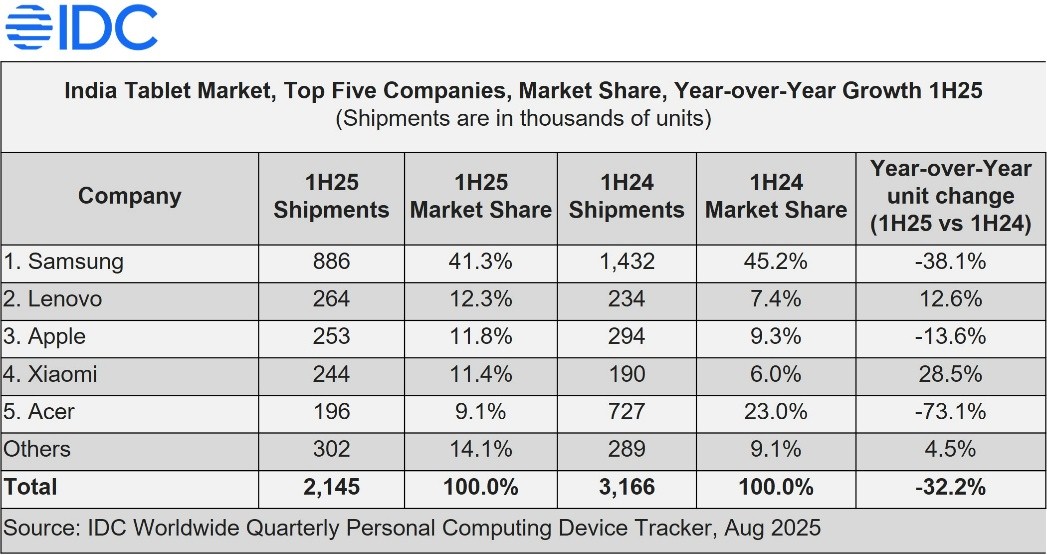

今年上半年,三星在印度平板电脑市场保持了领先地位,占41.3%的市场份额。该品牌在商业领域(47.9%)和消费领域(37.6%)都处于领先地位。三星的主导地位是由公共部门的教育项目和积极的库存推动的,尤其是针对在线渠道。在第二季度,供应商继续主导市场,占总市场份额的40.8%。

联想以12.3%的市场份额位居第二。该品牌在商业领域表现尤为出色,在中小企业和企业领域都获得了牵引力。在消费者领域,联想也取得了显著的增长,尤其是通过电子零售商渠道。该供应商在25年第二季度继续保持上升势头,占总市场份额的13%。

苹果以11.8%的总市场份额排名第三。在新款iPad的推出和有针对性的学生折扣计划的支持下,苹果在消费者市场保持了14.4%的强劲份额。在商业市场,苹果的份额上升到7.3%,在企业市场的份额突破了20.1%。在25年第二季度,苹果占12.1%的市场份额。

小米以11.4%的市场份额排名第四。受2025年推出的物有所值、以用户为中心的平板电脑产品组合的推动,该品牌的消费者市场实现了28.5%的强劲同比增长。小米在25年第二季度保持了增长势头,占12.2%的市场份额。

宏碁以9.1%的市场份额排名第五,尽管其市场份额较上年同期大幅下降73.1%。这种急剧下滑主要是由于教育交易的取消和企业需求的放缓。宏碁在25年第二季度保持了9.4%的市场份额。

IDC印度和南亚设备研究经理Bharath Shenoy在评论前景时说:“消费者平板电脑市场在2019年至2021年间翻了一番,预计到2025年底将增长两倍。对于精打细算的买家来说,平板电脑提供了便携性和功能的完美结合,而没有笔记本电脑的高成本。过去几年,政府和教育部门的平板电脑采购激增,但由于3-4年的更新周期,公共部门的需求在过去几个季度一直在减少,这可能导致商业部门的平板电脑数量出现两位数的下降。”

客服电话:400-12345-67890